華潤置地(1109.HK)物业运营模式研究

一、華潤置地(1109.HK)公司背景

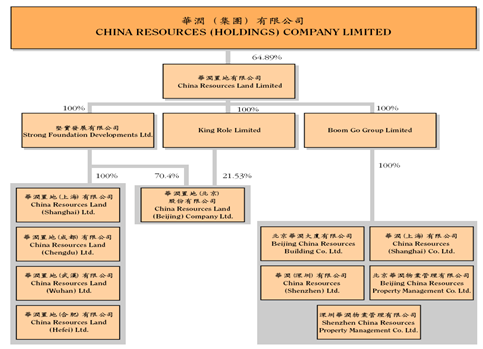

华润置地有限公司(以下简称“华润置地”)是华润集团旗下的香港上市公司之一,也是华润集团地产业务的旗舰公司。华润置地是一家综合型地产公司,主营业务为物业发展和物业出租。华润置地于1996年11月在香港联合交易所上市,股票代码1109,被列为香港恒生指数100种成分股和恒生中企指数成分股。目前,华润置地总资产已达170亿人民币,净资产超过80亿人民币。

下属公司包括北京华润大厦有限公司、华润置地(北京)股份有限公司、华润(上海)有限公司、华润置地(上海)有限公司、华润(深圳)有限公司、华润置地(成都)有限公司、华润置地(武汉)有限公司和华润置地(合肥)有限公司。

二、華潤置地(1109.HK)业务情况

1、華潤置地公司发展战略

满足中收入以上消费者的住宅需求、品牌零售商对营业场所以及高端企业对写字楼的租赁需求,采取住宅开发、投资物业持有两头业务双向发展。

在住宅方面,仍将重点发展近郊中低密度产品及市区高密度产品;在投资物业方面,将会重点开发以大型购物中心为核心的“都市综合体”产品,既而快速在全国复制。

2、物业开发及持有的比例

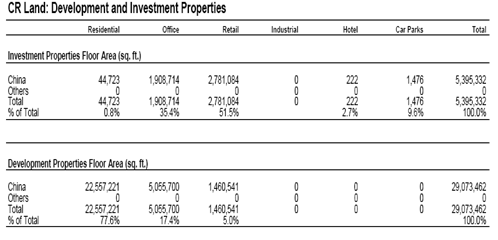

我们通过统计历年开发和持有的物业权益(development and investment properties)发现,華潤置地占主导权益的项目开发中

住宅类物业比例占到77%左右,而商办类物业比例只占到23%。但同时在投资即持有物业方面,整个情况恰恰相反,商办类物业所占比重超过九成。(至2005年12月)

数据来源:Morgan Stanley (1sq.ft=0.836 sq.metres)

通过以上分析,我们认为華潤置地在项目开发中主要选择了住宅开发而有效回避了商业地产开发是比较明智的。商业地产开发过程中需要巨额资金且不确定性因素较多,在开发周期内对上市公司的业绩影响较大,而華潤置地通过参股开发和后期物业运营(权益置换)能够更加灵活的置入优质资产并有效的分散账面风险,提升公司业绩。

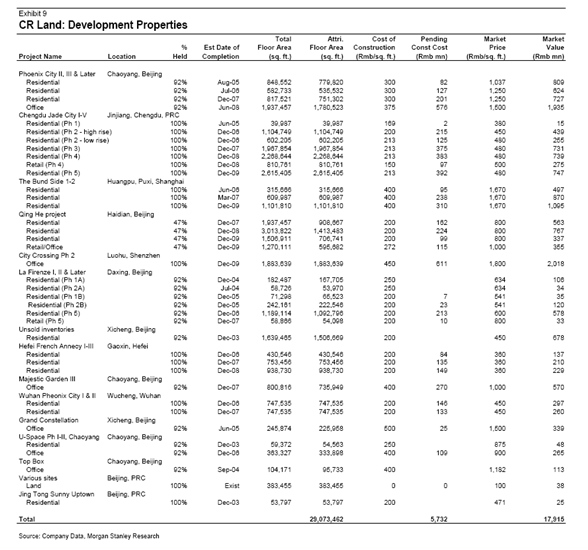

華潤置地开发的各类项目统计表

数据来源:Morgan Stanley (1sq.ft=0.836 sq.metre)

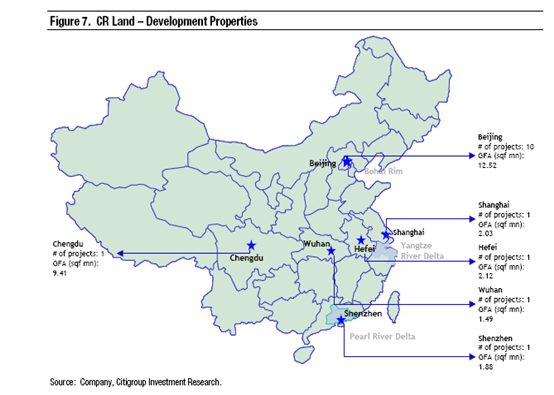

3、華潤置地土地储备情况

截止目前为止,華潤置地在内地5个城市,即上海、北京、成都、武汉、合肥共有各类用途的土地储备383.5万平方米(建筑面积)。具体分布比例如下:

華潤置地(1109.HK)各地土地储备情况

地区

| 发展中物业

(平方米)

| 已建成物业

(平方米)

| 总土地储备建筑面积(平方米)

| 所占比例

(%)

|

北京

| 1551302

| 217119

| 1768421

| 46.11%

|

上海

| 207360

| 0

| 207360

| 5.41%

|

深圳

| 103000

| 0

| 103000

| 2.69%

|

成都

| 1409791

| 21497

| 1388294

| 36.20%

|

合肥

| 202870

| 0

| 202870

| 5.29%

|

武汉

| 125807

| 0

| 125807

| 3.28%

|

总计

| 3600130

| 238616

| 3835352

| 100%

|

数据来源——华润置地2005年度年报

華潤置地的土地储备规模较大,主要分布在三大经济圈的中心城市和中西部的热点城市。其发展策略明晰,侧重于发展“郊区低密度住宅”和“市区高密度住宅”,并结合规模化的“城市综合体”大型商业地产项目,实现土地价值利用的最大化。

三、華潤置地(1109.HK)物业运营技巧及公司业绩表现

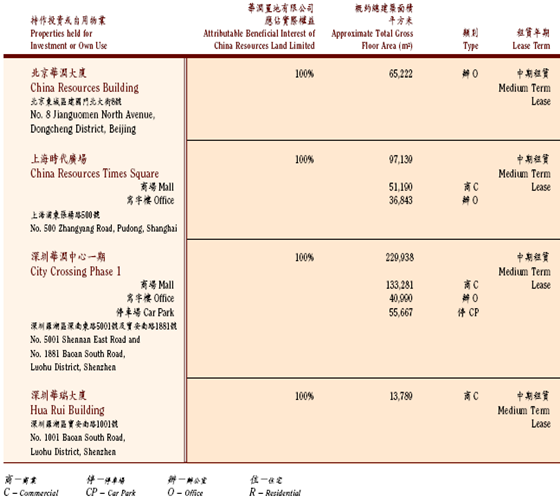

2005年末華潤置地(1109.HK)有限公司发布公告将以31.95亿港元从母公司华润集团手中收购两家子公司的全部权益,获得子公司拥有的商业地产项目,并向母公司转让其持有的2.25%万科B流通股权益(市值折让近36%)。此次收购所包含的物业及收益情况如下:

通过此次收购行为,目前華潤置地(1109.HK)的整个物业运营模式已经初显雏形。

1、華潤置地(1109.HK)持有物业类型的策略

从持有物业的类型来看,華潤置地主要持有写字楼和大型商业中心。通过近期的调整,華潤置地持有商业物业的比例近一步提高,这也便于它更好的经营所持有的物业。

对于写字楼物业,我们可以看到除了持有顶级CBD地段的甲级写字间作为组合投资策略外,華潤置地近期开始整体出售其发展的“银杉国际中心”、“凤凰置地广场”等项目,也反映其欲乘旺市消化部分物业回收资金的策略。

2、華潤置地(1109.HK)持有物业布局策略

華潤置地持有物业相对比较集中,主要布局在三大经济圈的核心城市,并且持有的物业的地段佳,较有升值潜力。同时華潤置地对于权益配比也非常重视,其所持权益随着物业经营的成熟而逐渐增加。

華潤置地持有物业布局情况

数据来源:華潤置地(1109.HK)2005年报

3、華潤置地(1109.HK)持有物业的价值及盈利能力

華潤置地持有的物业组合按照现行市场价格类比法获得的估值大约在80亿人民币左右。其中商业物业约48亿人民币,写字楼物业29亿人民币,另有极少量住宅大约2亿人民币。

華潤置地购入三处商业地产项目之后,持有型物业的获利能力显著提高。根据现有的租金统计数据来预测,2006年華潤置地的租金收入将增长超过10倍,达到4.8亿港币左右,占总收入的比重也将提高到12.5%。

数据来源:Morgan Stanley

数据来源:City Group

4、華潤置地(1109.HK)物业运营技巧分析

華潤置地作为華潤集团下属地产上市旗舰企业有其特有的优势,但它在公司层面物业运营面的一些技巧仍然是比较有代表性的,值得其他上市公司借鉴。

華潤置地物业运营技巧的核心是:有效降低帐面风险、提升财务指标、扩大股权融资空间,借助资本市场做大做强成为综合性的房地产企业。

——降低帐面风险、提升财务指标

華潤置地作为上市公司较少采取在同一会计周期内独立开发多个商业地产项目,而主要是通过与其他公司合资合作(包括同系公司和其他较有实力的发展商)开发后选择性持有权益以及收购的方式获得投资性物业,减轻了现金流的压力,有效的降低运营的公开财务风险。

華潤置地置入母公司商业项目的举动是其从长远角度提升上市公司的行为,从短期来看其目的就是全面提升上市公司业绩及未来的盈利预期。以下我们从几个指标来讨论:

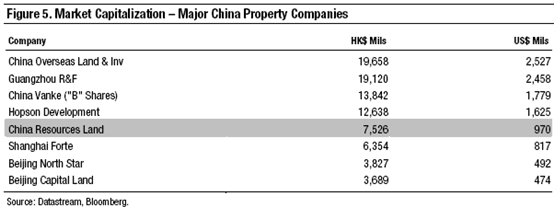

总市值(Market capitalization)

完成收购后,華潤置地总市值提升了75%左右,从43亿港币上升到75亿港币,规模居港交所中资房地产企业第四位(不包括万科B)。

市值的大幅度攀升能为華潤置地带来更高的资信评级,为进一步的银团融资创造了条件。

净资产(NAV)

Estimated NAV指标是各研究机构对上市公司净资产的最新变化情况做的量化估值,它反映了该公司即时的真