社区商业商户调查研究报告

随着集团住宅开发量的增多及产品类型的丰富,与之配套的社区商业部分日益重要。集团社区商业部分不但开发总量巨大,沉淀资金较多,而且与住宅整体品质、入住居民的日常生活等方面息息相关。

社区商业开发涉及的环节和利益相关方过多,开发难度较大。为了摸清社区商业开发中的普遍规律,商业公司于2009年6月对社区商业商户开展了调研工作。本次调研工作的目的是:通过商户调查,研究和总结社区商业商户在选址、经营、物业三个方面的共同特征和需求。

一、研究方法:

本次调查工作采取两种方式:开放式访谈、问卷调查。

1.开放式访谈部分:访谈人员采取两人一组的方式,先后对38家商户老板、店经理等负责人进行了面对面开放式访谈。所访谈商户的业态涵盖零售、餐饮、休闲娱乐、服务四大类型,具体分布情况如下:

商户类别

| 访谈户数

|

零售类商户

| 16

|

餐饮类商户

| 7

|

休闲娱乐类商户

| 6

|

服务类商户

| 9

|

合计

| 38

|

2.问卷调查部分:采取在商户门店现场发放、现场回收的问卷填写方式,共发放问卷190份,回收问卷167份,其中有效问卷165份。有效问卷的商户分类情况如下:

商户类别

| 有效问卷份数

|

零售类商户

| 92

|

餐饮类商户

| 13

|

休闲娱乐类商户

| 17

|

服务类商户

| 43

|

合计

| 165

|

3.此次商户调查范围主要分布于桂花城、金桂大厦、兰桂花园、紫桂花园、春江花月。以上项目共有商铺313户,其中空铺30户,经营中商户283户。本次调查商户样本165户,调查样本覆盖率为58%,所调查数据具有较强的代表性。样本具体分布如下:

项目

| 商户户数

| 样本数(N)

| 参与度

|

桂花城

| 104

| 56

| 54%

|

金桂大厦

| 5

| 3

| 60%

|

兰桂花园

| 52

| 31

| 60%

|

紫桂花园

| 78

| 45

| 58%

|

春江花月

| 44

| 30

| 68%

|

合计

| 283

| 165

| 58%

|

2、 选址方面调查结果:

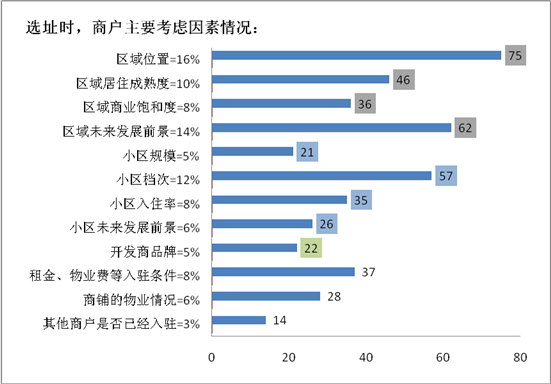

商户选址时主要考虑因素:

选址时,商户对于区域的因素更为关注。其中,区域位置的比例为16%,区域未来发展前景的比例为14%,区域居住成熟度的比例为10%,区域商业饱和度的比例为8%。而对于小区情况方面,小区规模、档次、入住率、未来发展前景的比例分别是:5%、12%、8%、6%。商户对区域的关注度明显高于小区本身。建议在社区商业招商方面,对区域情况进行充分的分析研究,以区域的发展前景吸引商家。

在小区考虑因素方面,小区档次最受关注,比例为12%。中高档次的小区消费力较高。因此,绿城的小区比较受商户欢迎。小区的规模不被重视,比例仅是5%,这是由于一般商户的客户群体并不只是面对小区自身,同时要辐射周边小区。因此商户会更多关注区域人口数量,而忽视小区自身的规模。

开发商品牌、其他商户是否已入驻,这两个因素被关注的程度不及另外两个因素:租金等入驻条件、物业本身。可见,开发商品牌对社区商业招商的影响并不大。

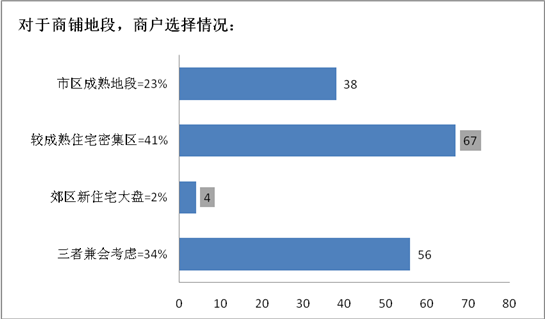

商铺地段的选择倾向:

商家首选较成熟住宅密集区。因为该类地段相对市区成熟地段租金相对较低,相对郊区大盘成熟度高、经营风险较小,因此最受商户青睐。直接考虑郊区新住宅大盘的商户并不多,比例仅为2%。

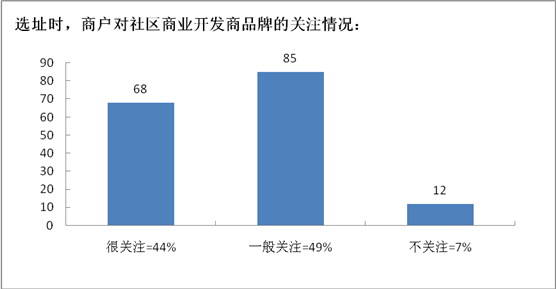

3.对社区商业开发商品牌的关注程度:

社区商业开发商的品牌关注方面,很关注的比例为41%,一般关注的比例为52%,不关注的比例为7%。可见,商户选址时,开发商品牌并不是一项最重要的因素。可能是由于目前各开发商开发的社区商业并没有太大的区别,以致开发商品牌还没有引起商户充分的重视。

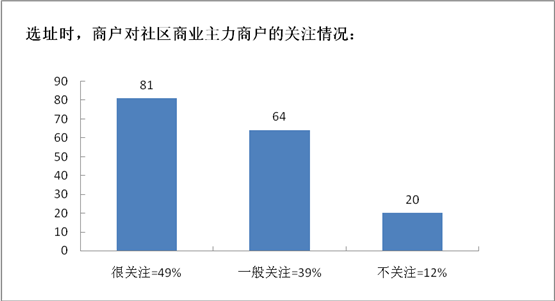

4.对社区商业主力商户的关注程度:

社区商业主力商户的关注方面,很关注的比例为49%,一般关注的比例为39%,不关注的比例为12%。多数商户希望可以通过主力商户来吸引人气,使人流得到保障。

商户类型方面,零售、餐饮类商户更关注主力商户,休闲娱乐、服务类商户的关注程度相对较弱。这主要是由于零售类商户希望通过主力商户带动人流,社区商业中餐饮类商户多为中小型餐饮,也希望有主力商户带动人流,或者提升地段的知名度。而休闲娱乐类商户中,一部分商户(如健身会所、美容院)主要客户是会员或者老客户,服务人群相对固定,因此对主力商户的依赖较小。服务类商户主要看重居民到达的便利性,为周边的居民提供便捷服务,此类服务为居民的日常生活刚性需求,受周边是否有主力商户的影响不大。

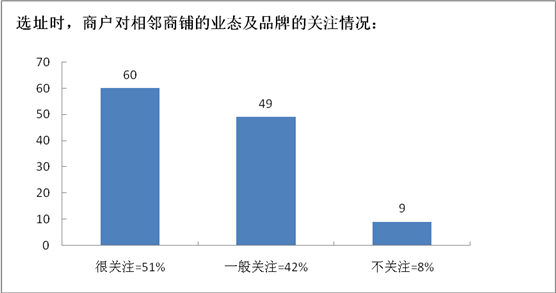

5.对相邻商铺的业态、品牌的关注程度:

合计86%的商户对相邻商铺的业态、品牌有一定的关注度。尤其是零售、餐饮类商户,对周边商铺的关注程度明显高于休闲娱乐、服务类商户。

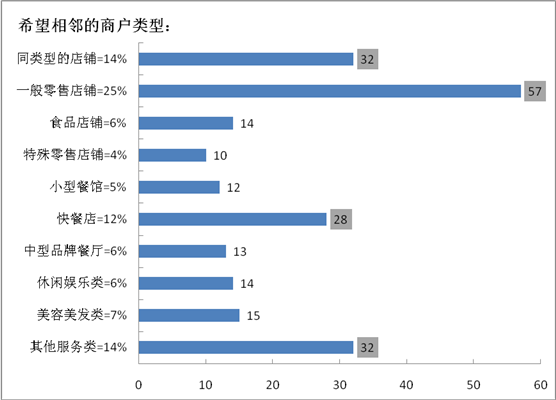

希望相邻的商户类型:

希望相邻的商户类型方面,商户一般希望和“一般零售店铺”相邻,该比例为25%。

零售、餐饮类商户更希望和同类型店铺相邻,而休闲娱乐、服务类商户则非常排斥同类型店铺。这主要是由于零售、餐饮类商户聚集,可以吸引人流,共享人流。比如女装店希望聚集,形成有选逛氛围的女装一条街,以吸引女性前来选逛;而休闲娱乐、服务类商户由于多为目的性消费,客户群相对固定,同类型的店铺聚集,只会相互竞争,因此非常排斥。

快餐店因其形象好,客流大,受到了零售、休闲娱乐及服务类商户的青睐,希望与之相邻的比例各达到了13%。

其他服务类商户,包括银行、邮局、移动营业厅等,也是各类商户希望相邻的类型。主要是由于此类服务类商户形象好,吸引人流大,并且与周边商铺一般不存在竞争关系。

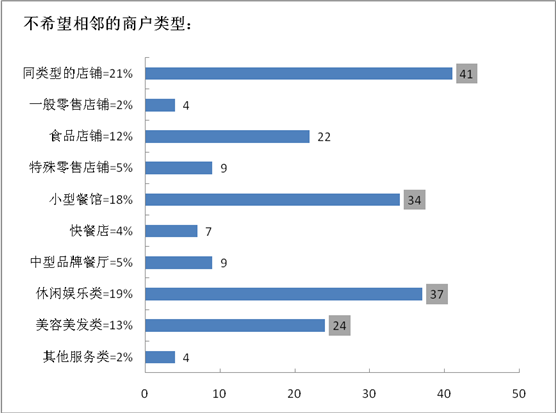

不希望相邻的商户类型:

不希望相邻的商户类型方面,零售类商户对同类型店铺的排斥较小,休闲娱乐、服务类商户对同类型店铺比较排斥。同时,餐饮类商户也对同类型店铺表现出相对排斥的倾向。此类餐饮类商户主要是排斥与自身经营定位相同的商户,如川菜馆排斥川菜馆,韩国烧烤店排斥韩国烧烤店。

小型餐馆由于形象差,卫生不佳,客户素质较低,受到各类型商户较大的排斥。

休闲娱乐类商户对周边商铺经营的拉动作用不大,也是各类商户不希望相邻的店铺类型。

美容美发店因为卫生、气味的原因,也是各类店铺不希望相邻的店铺类型。

3、 经营方面调查结果:

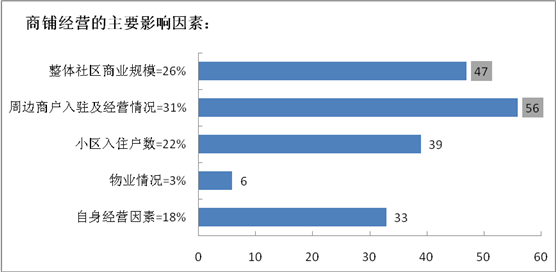

对商铺经营的主要影响因素:

商家认为影响经营的首要因素是自身周边的商业氛围,包括整体社区商业规模、周边商户是否已经入驻和经营情况。小区的入住户数相对次要。这是由于商户的客户并不限于本小区居民,而是同时辐射周边居民。此时,需要众多商户聚集,共同经营,形成商业氛围,才能维持经营。

认为物业情况影响店铺经营的商户比例仅为3%。商户在选址时,会根据自身经营要求考察物业情况,如物业无法满足经营要求的,商户不会选择该物业。因此在后期经营中,物业因素对商户的经营影响并不大。

休闲娱乐类商户认为影响因素中,最重要的是自身经营情况,比例为38%。这是由于休闲娱乐类商户即使聚集,也是不同种类的商户之间聚集,各自的经营相对独立,因此,外界的因素对此类商户的影响没有自身经营因素影响大。

服务类商户认为影响因素中最重要的是小区入住户数,该比例为33%。这是由于服务类商户更多的服务于临近居民,对入住户数自然更多关注。

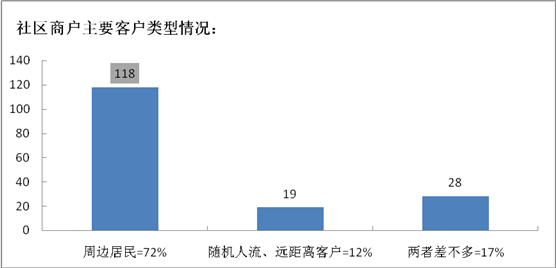

2.主要客户类型分析:

主要客户为周边居民的商户比例是72%。由此说明,不论社区商业的规模、档次和成熟度如何,商户的顾客仍然是以周边居民为主。较远距离人群只能作为一个补充,而不宜成为社区商业项目在定位过程中的主要考虑因素。

在零售类、服务类商户中,主要客户为随机人流、较远距离顾客的商户比例最低,仅为9%。餐饮类商户可以辐射较远距离人群,主要客户为随机人流、较远距离客户的商户比例为31%。休闲娱乐类商户次之,为18%。

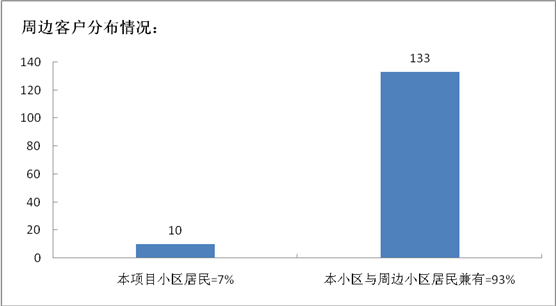

周边客户分布情况: