2011年7月份珠海房地产市场报告

二○一一年八月

1.珠海市概述

1.1地理环境

珠海是我国南方的一个海滨城市和经济特区。1953年建县,1979年建市,1980年设立经济特区,享有全国人大赋予的地方立法权。下辖香洲、斗门、金湾3个行政区,并下设横琴、高新、高栏港、万山、保税、航空产业园六个经济功能区。全域陆地面积1701平方公里,海域面积6135平方公里。 珠海是我国重要的口岸城市。设有拱北、九洲、珠海港、万山、横琴、斗门、湾仔、跨境工业区等国家一类口岸8个。区位优越,东邻香港,南与澳门陆路相接,是珠三角各市中海域面积最大、岛屿最多的城市。珠海的海岸线长224.5公里,拥有面积大于500平方米的岛屿147个,素有“百岛之市”美誉。1.2人口状况

2010年第六次全国人口普查,全市常住人口156.02万人,是广东省21个地级市中人口规模最小、土地面积最少的城市。分区常住人口如下: 区

| 人口数(人)

| 比重(%)

|

全市合计

| 1560229

| 100

|

香洲区

| 771726

| 49.46

|

高新区

| 109140

| 7.00

|

横琴新区

| 6913

| 0.44

|

万山区

| 4813

| 0.31

|

斗门区

| 415854

| 26.65

|

金湾区

| 148565

| 9.52

|

高栏港区

| 103218

| 6.62

|

2.珠海市社会经济发展概况

2011年上半年,珠海市经济保持平稳较快增长,完成地区生产总值627.97亿元,同比增长12.1%。除吸收外商直接投资出现负增长外,其余各项主要经济指标增幅均达两位数。主要运行特点:2.1工业平稳较快增长,利润增幅有所回落

上半年,全市完成规模以上工业增加值328.74亿元,同比增长16.7%。六大支柱行业中,家电电气、石油化工、生物医药和精密机械制造业增加值增势良好,同比增速分别为22.5%、21.0%、16.6%和10.8%。2.2固定资产投资增长较快,商品房销售降幅收窄

上半年,全市完成固定资产投资246.97亿元,同比增长26.3%。分产业看,二、三产业完成投资69.33亿元和176.57亿元,同比增长52.5%和17.8%。其中,工业完成投资69.22亿元,同比增长52.5%,增幅同比大幅提升51个百分点;房地产开发投资91.02亿元,同比增长29.3%,增幅同比回落30.8个百分点。 全市商品房销售面积114.42万平方米,同比下降5.9%,但降幅较一季度收窄24.2个百分点。从供应市场看,商品房施工面积达1521.59万平方米,同比增长43.8%;竣工面积190.25万平方米,增长72.8%。 2.3消费市场平稳增长,物价高位徘徊

上半年,全市实现社会消费品零售总额272.83亿元,同比增长17.8%,增幅同比加快2.9个百分点,扣除物价因素实际增长12.6%。旅游市场表现良好,全市接待过夜游客589.13万人次,同比增长12.2%。同期,全市完成港口货物吞吐量3530.28万吨、集装箱吞吐量39.74万标箱,同比分别增长33.9%和16.5%。 全市居民消费价格同比上涨5.1%,八大类商品均呈不同程度上涨。其中食品类价格涨幅为10.7%,拉动CPI上涨3.3个百分点。 2.4财政财政收入增速加快,金融平稳运行

上半年全市地方财政一般预算收入70.08亿元,同比增长27.1%,增幅较一季度提升了3.5个百分点。6月末,全市金融机构本外币存款余额2983.42亿元,比年初增长8.5%;贷款余额1613.92亿元,比年初增长9.6%。3.珠海市写字楼市场运行状况

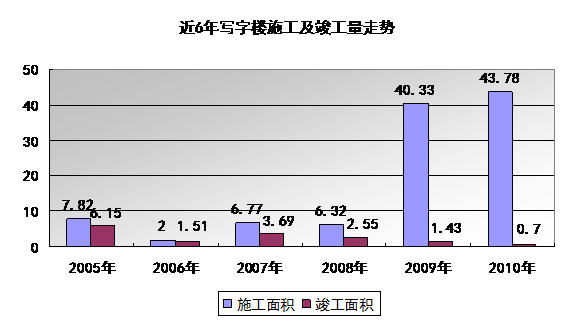

3.1整体市场分析——2009-2010年施工量暴涨

单位:万元、万平方米

| 全市合计

|

|

|

|

|

|

| 2005年

| 2006年

| 2007年

| 2008年

| 2009年

| 2010年

|

施工面积

| 7.82

| 1.93

| 6.77

| 6.32

| 40.33

| 43.78

|

竣工面积

| 6.15

| 1.51

| 3.69

| 2.55

| 1.43

| 0.7

|

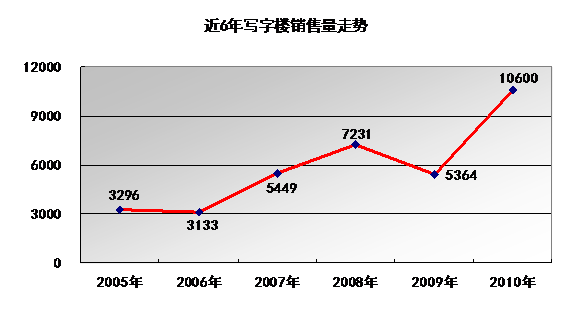

销售面积

| 1.54

| 0.82

| 1.85

| 3.12

| 0.59

| 4.6

|

空置面积

| 6.52

| 6.56

| 5.69

| 4.13

| 4.51

| /

|

销售金额

| 5076

| 2518

| 10081

| 22560

| 3165

| 36576

|

2008年之前珠海写字楼市场的发展一直处在不温不火的状态,年均施工面积不足10万㎡。从竣工量看,表现亦较为缓慢,年度竣工量在5万㎡以下徘徊。 珠海写字楼市场以2009年为转折点,受到《珠江三角洲地区改革发展规划纲要(2008-2012年)》、《横琴总体发展规划》以及港珠澳大桥的开工等利好消息。2009年写字楼施工量有个大幅度的提升,总施工量达到40.33万㎡,相当于过去6年的施工量总和。2010年全市写字楼施工面积继续上升,达到43.78万㎡,同比增加8.6%。2011年全年随着三旧改造(涉及25宗地149.15万平方米,大部分将建成城市综合体)的启动写字楼施工面积将继续上升至50万㎡以上。 从写字楼销售看,2010年全市仅恒和中心对外销售,销售面积达到4.6万㎡,但较往年比有较大幅度提升。3.2供应特征——竣工量小,波动大

珠海写字楼市场稳定基因较弱,起伏较大,竣工量较少。03年至2010年底,珠海写字楼总竣工面积仅17万平米左右,相当于广州一年的平均竣工面积。 随着09年至10年施工量得大幅度提升,预计2011年写字楼竣工量将有一个质的跨越。未来5年内珠海写字楼竣工量将维持在5万㎡以上之间。

珠海写字楼市场稳定基因较弱,起伏较大,竣工量较少。03年至2010年底,珠海写字楼总竣工面积仅17万平米左右,相当于广州一年的平均竣工面积。 随着09年至10年施工量得大幅度提升,预计2011年写字楼竣工量将有一个质的跨越。未来5年内珠海写字楼竣工量将维持在5万㎡以上之间。3.3供应情况(06-10年)——新香洲供应集中

项目名称

| 区域

| 建筑面积(㎡)

| 使用率

| 租金

| 当前二手售价(元/㎡)

| 物业管理费(元/㎡)

| 空置率

| 入住时间

|

首府一号

| 新香洲

| 18000

| 70%

| 40-60含装修

| 9000-10000

| 租金含管理费

| 25%

| 2007年底

|

第3构建

| 新香洲

| 3500

| 不到70%

| 40-50

| 10000含装修

| 租金含管理费

| 10%

| 2007年

|

日荣大厦

| 新香洲

| 12000

| 70%

| 50起

| 只租不售

| 18

| 30%

| 2008年初

|

国际科技大厦

| 新香洲

| 31928

| 75%

| 75-90毛坯

| 15000-16000

| 16

| 0

| 2008年底

|

恒和中心

| 新香洲

| 40548

| 65%

| 50-65

| 11,000

| 13

| 10%

| 2010年

|

光大国贸

| 吉大

| /

|

| 50

| 只租不售

| /

| 10%

| /

|

门道

| 横琴

| 1000000

|

| 25-35

| 5,500

| /

| /

| 2010-10

|

从供应区域看:近几年投入使用的写字楼均位于新香洲,未来新香洲亦有多个写字楼项目入市。新香洲已经逐渐成为写字楼聚集的新区域。 从供应规模看:近年推出写字楼均以中小规模为主,使用率70%左右。 从竞争关系看:首府一号定位为珠海首个生态写字楼,国际科技大厦则定位为珠海首个5A写字楼,恒和中心亦以高档写字楼形象入市,珠海写字楼品质在不断提升。品质高,纯写字楼项目成为趋势。 从空置情况看:珠海写字楼均有一定程度的空置,但空置率近年在逐步减小。3.4需求特征——总量小波动大

2010年恒和中心开盘正式对外销售,全年仅恒和中心开售,可预售面积为3.16万㎡,加上消化部分存量写字楼,全年销售面积为4.6万㎡,为近几年来最大量。

3.5价格状况——呈现快速上涨趋势

在经过近3年的低价格后,受到07年整体商品房市场价格的快速上扬,珠海写字楼售价连续两年呈现上涨态势,2008年由于水晶堡部分写字楼面市等带动,销售价格上涨至7231元/㎡。而进入2009年写字楼销售价格回落至5364元/㎡水平,与2007年基本持平。2010年随着恒和中心10500元/㎡价格入市以及住房市场价格上涨的拉动,全市写字楼售价快速上升至10600元/㎡,截止上半年,写字楼市场均价在11,500左右。3.6未来带写字楼项目的分布

3.7项目详列

区域

| 项目名称

| 项目建筑面积

| 用途

| 入市时间

| 工程进度

|

吉大

| 财富商务大厦

| 约3万

| 商业、酒店、办公

| 预计2011年下半年

| 封顶

|

| 珠华商业广场

| 32.1万

| 酒店、商业、办公

| 预计2012年后

| 规划中

|

| 三联集团

| 约3.5万

| 商业、办公、住宅

| 2012年以后

| 规划中

|

| 钰海环球金融中心

| 约7万

| 商业、办公

| 预计2011年下半年

| 地下室

|

| 中南房产项目

| 1.8万

| 商业、住宅、办公、工业

| 2012年以后

| 规划中

|

| 汉鼎大厦

| 约4万

| 商业、办公

| 2011年底

| 规划中

|

| 财富商贸项目

| 约3万

| 办公

| 2012年以后

| 规划中

|

| 庆华集团

| 约2.5万

| 酒店、办公

| 2012年以后

| 规 |

本站所有资源由用户上传,仅供学习和交流之用;未经授权,禁止商用,否则产生的一切后果将由您自己承担!素材版权归原作者所有,如有侵权请立即与我们联系,我们将及时删除