颂唐资讯:2010年9月 房地产市场研究报告

九月房地产市场运营研究简报

研展部

The Research Department of SongTang

颂唐观察:

9月全国重点城市楼市销售火热,从同比上看,17个重点城市平均同比回落幅度缩小至 6.4%,其中有 7个实现同比增长,深圳、东莞两地销量同比增幅均在 40%以上,从环比上看,17 重点城市平均环比增幅高达 44%,北京、苏州、深圳、东莞、成都 5 地环比增幅在 70%以上,其中,北京、青岛、上海、深圳、重庆等地,9月单月销量创下全年最高水平。

我们认为 9月楼市再度回暖主要有以下三点原因:

? 9月市场供应量较前期出现较大幅度的增加——9个重点城市在销量大幅上涨的同时可售量仍出现了平均 8.2%的上涨;

? 行业政策阴霾未散,开发商销售为先,各类促销活动对销售也产生了一定的刺激作用;

? 8月中下旬楼市出现的价格反弹,使购房者在“持币等待房价下跌”与“害怕错过房价调整”的内心斗争中毅然选择了后者,需求再一次释放。

展望后市,“9.29”楼市新政出台之后,我们认为政策变化将对行业产生显著影响,之前备受期待的“金九银十”也将在新一轮的调控下面临新的压力,9月份在市场双方的共同爆发下出现的成交暴涨趋势,预计在10月份将受到较大程度的抑制,成交量或将出现停滞下滑的现象,预计四季度行业整体销售速度可能明显放缓。

CONTENTS

目录

Ⅰ、全国宏观大环境分析

Ⅱ、全国房地产市场分析

Ⅲ、苏州房地产市场分析

Ⅳ、苏州别墅市场分析

一:全国宏观大环境分析

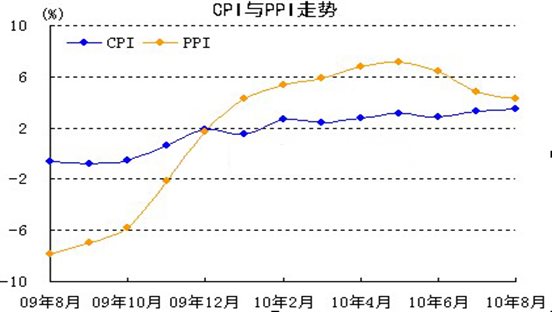

在经历了7月和8月的迭创新高之后,9月份我国消费者价格指数(CPI)的走势尤为引人关注。业内人士普遍认为,9月份我国CPI同比增速仍将在3.5%左右的高位区间,环比来看会比8月份有所上升,在经济增速下降势头得到缓和之后,物价调控的重要性似乎再度凸显,主要原因是9月食品价格继续上行的推动,尽管之前造成CPI同比增速较高的翘尾因素目前已经有所减弱,但是食品价格依然是物价向上的推动力。

CPI年内屡创新高,加大了政府调控难度。当前,主导经济增长大势的消费和投资双双持续走弱,显示由内需拉动的经济增长呈现放缓迹象。随着经济增速放缓导致的需求下降、货币信贷增速回落后流动性压力的减轻以及国际大宗商品价格走低带动国内PPI增速先期回落等下拉因素的增多,四季度CPI将开始见顶回落。不过,由于食品价格季节性上涨的短期因素仍在,加上劳动者工资上调、资源产品调价等物价结构性上涨压力长期存在等,四季度物价回落幅度有限,CPI将总体处于温和上涨状态。

二、全国房地产市场综合分析

(一)1-9份全国房地产市场表现

1、房地产开发投资完成情况

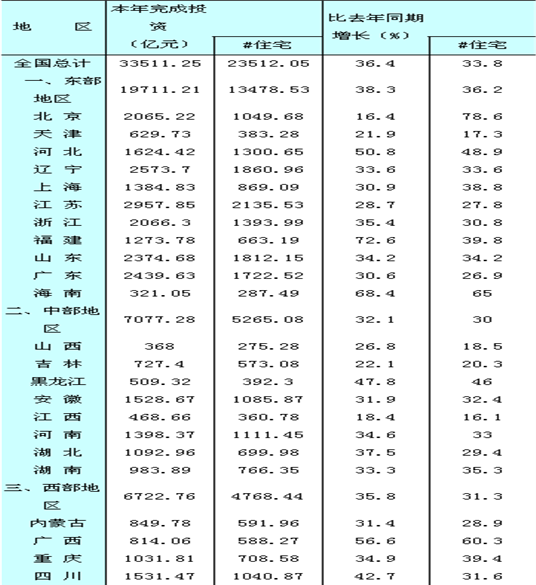

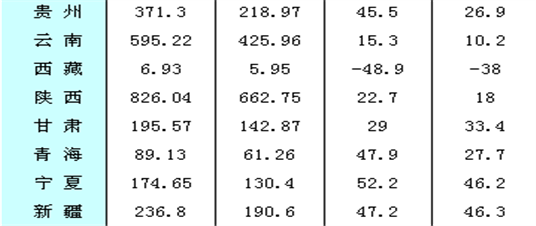

前三季度,全国房地产开发投资33511亿元,同比增长36.4%,其中,商品住宅投资23512亿元,增长33.8%,占房地产开发投资的比重为70.2%。9月当月,房地产开发投资5156亿元,增长35.0%。

前三季度,全国房地产开发企业房屋施工面积35.54亿平方米,同比增长28.1%;房屋新开工面积11.94亿平方米,增长63.1%;房屋竣工面积3.69亿平方米,增长10.4%,其中,住宅竣工面积2.99亿平方米,增长8.1%。

前三季度,全国房地产开发企业完成土地购置面积29083万平方米,同比增长35.6%,土地购置费7111亿元,增长83.7%。

9月当月,房屋新开工面积1.46亿平方米,同比增长44.3%;房屋竣工面积4527万平方米,增长8.3%,其中,住宅竣工面积3701万平方米,增长3.6%。房地产开发企业完成土地购置面积3392万平方米,增长20.3%,土地购置费1094亿元,增长80.1%。

2、商品房销售情况

前三季度,全国商品房销售面积6.32亿平方米,同比增长8.2%,增幅比1-8月提高1.5个百分点。其中,商品住宅销售面积增长5.8%,办公楼增长27.0%,商业营业用房增长33.2%。前三季度,商品房销售额3.19万亿元,同比增长15.9%,增幅比1-8月提高3.3个百分点。其中,商品住宅销售额增长11.2%,办公楼和商业营业用房分别增长49.9%和48.2%。

9月当月,全国商品房销售面积10446万平方米,同比增长16.6%;全国商品房销售额5498亿元,增长35.2%。

3、房地产开发企业资金来源情况

前三季度,房地产开发企业本年资金来源50504亿元,同比增长32.5%。其中,国内贷款9398亿元,增长27.2%;利用外资452亿元,增长26.0%;自筹资金19123亿元,增长49.7%;其他资金21531亿元,增长22.3%。在其他资金中,定金及预收款12185亿元,增长18.7%;个人按揭贷款6391亿元,增长19.6%。

重点城市楼市:

城市

| 可售情况

|

| 完成交易情况

|

|

| 成交价格

|

|

| 套数

| 面积

(万㎡)

| 套数

| 面积

(万㎡)

| 环比

| 均价

(元/㎡)

| 环比

|

北京

| 99903

| 1260.8

| 10833

| 118.27

| 49.02%

| /

| /

|

北京(不含保障性住房)

| /

| /

| 9153

| 105.37

| 50.01%

| 18127

| -14.37%

|

上海

| 46966

| 699.17

| 15430

| 163

| 16.77%

| 12341

| -5.72%

|

天津

|

|

| 7895

| 84.33

| 18.68%

| 9346

| 0.14%

|

重庆

| 94340

| 929.43

| 24639

| 225.19

| 18.51%

| 6334

| 8.40%

|

深圳

| 25549

| 256.49

| 4637

| 39.44

| 51.17%

| 20277

| 4.30%

|

广州

| 41862

| 521.11

|

| 110.56

| 57.32%

| 11590

| 8.64%

|

杭州

| 19322

| 277.56

| 5154

| 52.96

| 29.99%

| 23282

| 13.03%

|

南京

| 29392

| 345.51

| 5320

| 53.77

| 47.61

| 14142

| 0.71%

|

武汉

| /

| /

| 11942

| 117.64

| 15.46%

| 6481

| -3.21%

|

成都

| /

| /

|

| 94.08

| 27.93

| 7179

| -4.55%

|

苏州

| 22167

| 308.14

| 5603

| 65.24

| 59.54%

| 10019

| -4.29%

|

青岛

| 60527

| 617.6

| 8492

| 81.84

| 19.62

| 8812

| 2.09%

|

宁波

| 85486

| 566.66

| 4318

| 36.05

| 2.7

| 13403

| 5.20%

|

厦门

| 13305

| 169.96

| 1441

| 15.74

| -7.49%

| 11030

| 0.51%

|

福州

| 12496

| 160.57

| 1482

| 16.22

| 16.72%

| 13190

| 7.45%

|

9月,楼市进入了传统的销售旺季,各城市交易量普遍上涨。30个大中城市中,超过2/3城市楼市成交量环比上涨,涨幅在20%以上的城市占监测城市总数的1/3。其中,北京、南京和深圳等重点城市成交面积环比涨幅都在50%左右。4月房地产调控新政的实施,使得各城市楼市交易量均滑向低谷,进入三季度,各城市成交量逐步回升,但是随着政策调控的逐步深入,市场需求释放缓慢,因此绝大多数城市成交量仍同比大幅下降。随着楼市“金九银十”的黄金期到来,多个城市的可售量大幅增加。其中,上海可售量较上月增加约50万平方米,深圳、杭州等城市可售量增加约30万平方米。

供应情况:9月主要城市库存量普遍增加。上海商品住宅可售量增加53万平方米,深圳、杭州商品住宅可售面积增加约30万平方米。

市场需求:9月,市场需求逐步释放。30个监测城市中,2/3城市成交面积环比上涨,兰州、海口涨幅最为明显,环比上涨80%左右。10个重点城市中,北京、深圳、南京涨幅近50%,其他城市涨幅都在10%以上。

成交价格:本月各城市成交价格变化平稳,整体市场价格并未见明显波动。重点城市中,杭州环比上涨13%;北京、上海成交价格环比下跌,其余城市变化幅度较小,基本保持稳定。

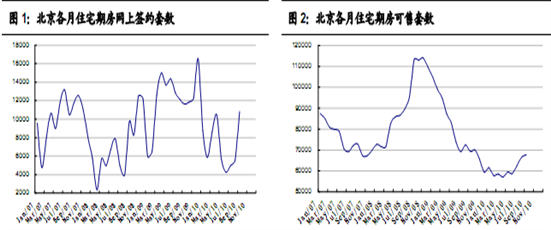

北京:成交量回升50%,价格环比下跌