深圳地产月报 2010年11月

深圳地产月报 2010年11月

深 圳 地 产 月 报

(二级市场2010年11月刊)

深圳中原·市场研究部

2010年12月9日

第一部分 总体市场分析

1. 月度市场概述——楼盘成交分化,访客增加僵局有望打破

11月深圳新房市场较为平淡,推盘量少,楼盘成交有好有差,个盘价格基本稳定。

楼盘依然在蓄客、在观望,11月份全市仅13个楼盘新推或加推,供应住宅仅24.62万平方米,环比再减少35.24%,其中南山仅供应0.64万平方米,宝安也仅2个项目推出4.18万平方米,环比均大减近8成。

楼盘销售有所回升,但好坏参半。一些楼盘销售理想,如星座开盘基本售完,尚模八意府开盘售8成,万科金色半山和信义湛宝广场开盘售近7成,在售的项目中桃源峰景园、振业峦山谷、深业紫麟山等,销售也保持在理想水平。但也有不少楼盘销售未有起色,这些项目主要集中在高价或者价格相对高的项目。在限购限贷政策出台后,虽然市场上仍有投资客出没,但主流客户以首次置业或首次改善置业客户为主,这些客户对价格敏感,因而低价物业更受欢迎。受供应连续两个月大幅回落以及一些楼盘销售不振的影响,11月份全市仅成交新房23.29万平方米,环比减少近5成。除成交量低的罗湖和福田,其他区成交量均大幅回落。

11月楼盘营销活动不少,但多数是讲座、购房抽奖之类,真正让利的幅度很小,在售楼盘价格基本维持在9月高位。新推楼盘价格也止涨,13个新盘中,仅信义湛宝广场价格创片区新高,其他项目多以市价入市,个别定价略微保守。11月楼盘价格整体呈平稳之势,但受成交结构的影响,全市住宅成交均价只有18061元/平方米,环比下跌16.05%。低价楼盘成交理想,高价楼盘成交持续低迷,11月成交前10名楼盘成交均价环比下跌近3成,导致11月全市住宅成交均价下挫。

9月底新政后楼市供需持续回落,房价波澜不惊,市场缺乏热点。不过,在平淡的环境下,市场其实却“暗藏杀机”。在严厉的限购限贷政策影响下,虽然观望者不少,但在对政策效果的疑虑以及通货膨胀的影响下,这些需求并未远离市场,反而是在时刻关注。11月份一些开放样板房的项目都迎来庞大的人潮,如龙岗布吉的万科红,样板房开放2天,迎来客户近万批。龙岗布吉的和谐花园,开放样板房一个多星期,接待客户超过5000批。更甚者,仅是开放营销中心的合正汇一城,一天时间迎来客户近万批。其他开放样板房的项目,如尚模八意府、万科清林径等,都有很大的到访量。虽然庞大的到访量并不意味将有火爆的成交,但也充分说明深圳市场的需求是庞大的,如果价格合适,必定能带来好的销售。

另一方面,11月份众多楼盘开放样板房或营销中心,预计12月份深圳新房供应量将迎来一个高峰。供应量放大,有望使得楼盘定价更为理性,辅以如此庞大的潜在需求,12月份全市新房成交量有望大幅回升。

2. 供应量分析——供应持续大幅回落,中小户型及叠墅供应多

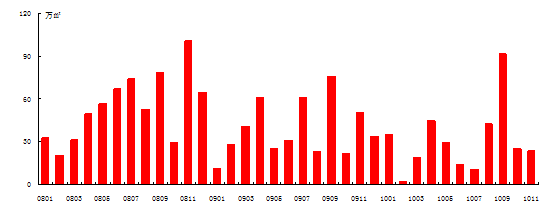

11月份全市9个楼盘取得预售许可证,虽然比上月增加1个,但批售住宅只有23.69万平方米,环比减少4.48%。

图1 历年深圳市一手商品住宅每月批准预售情况(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

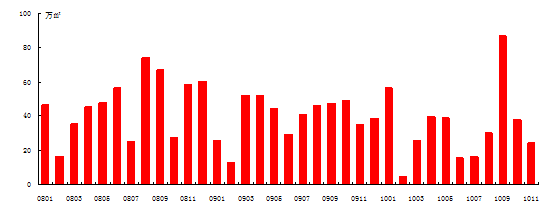

11月推盘量持续大幅减少,全市13个楼盘推盘,比上月少3个,推售住宅24.62万平方米,环比减少35.24%,本月的推盘量处于近年来的较低水平。

图2 历年深圳市一手商品住宅每月推售情况(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

分区看,11月份全市有5个区有项目取得预售许可证,批售量最大的依然是龙岗,其有5个项目批售住宅14.60万平方米,环比减少8.29%。5个项目来自4个片区,其中龙岗中心城2个项目批售住宅8.43万平方米。罗湖、福田、南山和盐田各有1个项目取得预售许可证,福田批售量最大,近5万平方米,几乎是该区前11个月批售量的1/3,南山批售最少,不足1万平方米。宝安无楼盘新取得预售许可证,创年内新低。

11月份全市6区均有新增供应,推盘量最大的也是龙岗区,7个项目供应住宅13.03万平方米,环比减少17.64%。龙岗新推项目来自坂田、龙岗中心城、横岗和平湖片区,其中龙岗中心城4个楼盘推出住宅4.79万平方米,其它片区新增供应在2-3万平方米之间。其它5区新增供应均在5万平方米以下,其中南山和盐田不足1万平方米。

表1 2010年11月各区商品住宅批售、推售情况

区域

| 批准预售面积(万㎡)

| 环比增减(%)

| 公开发售面积(万㎡)

| 环比增减(%)

|

罗湖

| 2.57

| —

| 2.57

| —

|

福田

| 4.92

| —

| 3.24

| —

|

南山

| 0.64

| -77.06

| 0.64

| -77.06

|

盐田

| 0.96

| —

| 0.96

| 5.49

|

宝安

| 0

| -100.00

| 4.18

| -77.41

|

龙岗

| 14.60

| -8.29

| 13.03

| -17.64

|

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

11月份全市新推住宅2478套,环比减少26.88%。整体来看,90平方米以下户型供应比例仍占多数,本月为57.26%。单个户型看,1房供应最多,3个楼盘供应该户型,但绝大部分供应来自凤凰印象。70平方米以上2房、90平方米以下3房和90-144平3房供应套数都在300套以上,其中2房有4个楼盘供应,3房各有5个楼盘供应。

继10月份放量之后,11月份别墅的供应量依然较大,共279套,不过其种类单一,基本上都是叠墅产品,其供应绝大部分来自御峰园。

表2 2010年11月深圳市新发售项目户型结构表

房型

| 套数(套)

| 比例

|

单身公寓

| 56

| 2.26%

|

1房

| 484

| 19.53%

|

70㎡以下2房

| 148

| 5.97%

|

70㎡以上2房

| 366

| 14.77%

|

90㎡以下3房

| 317

| 12.79%

|

90-144㎡3房

| 388

| 15.66%

|

144㎡以上3房

| 28

| 1.13%

|

144㎡以下4房

| 23

| 0.93%

|

144㎡以上4房

| 73

| 2.95%

|

144㎡以上5房

| 127

| 5.13%

|

90㎡以下复式

| 48

| 1.94%

|

90-144㎡复式

| 2

| 0.08%

|

144㎡以上复式

| 139

| 5.61%

|

双拼别墅

| 2

| 0.08%

|

叠拼别墅

| 277

| 11.18%

|

总计

| 2478

| 100.00%

|

数据来源:深圳中原市场研究部

3. 成交分析——楼盘成交回升不足,价格平稳

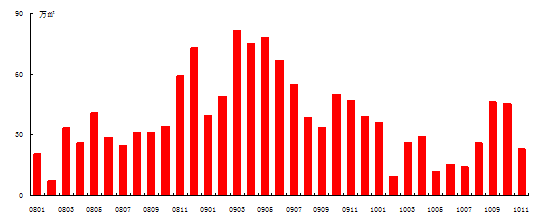

11月份全市成交住宅2518套,环比减少48.85%,同比减少54.11%,成交住宅23.29万平方米,环比减少48.77%,同比减少50.24%。新增供应持续回落,不少楼盘销售依然低迷,导致11月份成交量显著下滑。

图3 历年深圳市一手商品住宅成交量月度走势图(2008-2010年)

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部 注:以上数据为签预售合同数据

从各盘看,成交氛围有所回升,一些楼盘销售理想,但仍有不少项目成交低迷。新盘中,星座晚上选房,129套单位开盘售126套;凤凰新天449套单位,开盘售出220套;尚模八意府开盘售出180套单位;万科金色半山推出256套单位,当天售近7成;信义湛宝广场228套单位,开盘售近180套;凤凰印象533套单位,开盘也售出近200套。尽管星座、尚模八意府、凤凰印象等楼盘的销售还未体现,但11月新盘整体销售率已然达到21.35%,比10月份高近10个百分点。一些在售楼盘销售也比较理想,如宝安西乡的桃源峰景园、宝安中心区的花郡、龙岗布吉的花语岸、龙岗镇的振业峦山谷、龙岗中心城的深业紫麟山等。但是也有不少价格高的项目销售持续低迷,如宝安中心区2个存量较大的项目本月0成交;南山后海各盘的成交量相比10月份,都有较大回落,前海在售楼盘销售同样不济;福田主要在售的4个住宅项目成交量均大幅回落。限购限贷政策的影响,目前市场上以首次或第二次购房客户为主,客户房价承受能力相对低,因而促成低价位楼盘热销而高价楼盘销售较差。

从表3我们可看到,11月份成交前10名中,除了实为商务公寓的首座之外,其它9个楼盘成交均价都在18000元/平方米以下,可见低价楼盘的销售好于高价楼盘。另外,在成交量大幅回落的情况下,成交前10名要么是本月新推的楼盘,要么是9、10月推出,但成交尚未安全体现的项目,如玉湖湾和家和盛世,其它在售楼盘销售未能显著提高,也能说明市场成交整体仍较低迷。

表3 2010年11月全市成交(户型合拼前签预售合同量)前十名楼盘列表

NO.

| 楼盘名称

| 销售套数(套)

| 销售面积(平方米)

| 销售均价(元/平方米)

|

1

| 万科金色半山

| 251

| 15378

| 17832

|

2

| 信义湛宝广场

| 148

| 12945

| 14763

|

3

| 西津美地

| 134

| 10086

| 12063

|

4

| 首座

| 112

| 5743

| 32728

|

5

| 凤凰新天

| 104

| 8779

| 8033

|

6

| 玉湖湾

| 101

| 9349

| 14009

|

7

| 家和盛世

| 95

| 6870

| 15824

|

8

| 怡龙枫景园

| 83

| 7097

| 11402

|

9

| 阳光天健城

| 81

| 10195

| 11566

|

10

| 桃源峰景园

| 75

| 6733

| 14025

|

数据来源:深圳市规划和国土资源委员会、深圳中原市场研究部

中原根据签认购书、签预售合同统计的户型合拼后成交套数前10名也显示,除了振业峦山谷,其它9个楼盘或是11月新推,或是9、10月的销售的体现,市场成交氛围有待进一步提高。

表4 2010年11月全市成交(户型合拼后签认购书及预售合同量)前十名楼盘列表

NO.

| 楼盘名称

| 销售套数(套)

| 销售均价(元/平方米)

|

1

| 信义湛宝广场

| 135

| 14763

|

2

| 西津美地

| 135

| 12 |