[·2011年4月份]

内部资料 妥善保存

目录

一、 政策出台时机选择 - 3 -

二、 两地房产税方案对比 - 4 -

三、 房产税出台前后商品房市场的变化 - 8 -

四、 房产税对市场的影响 - 9 -

五、 房产税的意义及存在问题 - 12 -

六、 房产税的趋势判断 - 14 -

1、

政策出台时机选择

1、汇率升值阶段政策控制不会放松

从历年调控实践来看,为避免走日本“老路”,在人民币本币升值阶段,房地产调控一直处于加码阶段,而一旦本币升值告一段落,政策阶段性放松随之即来。目前,人民币对外升值压力巨大,从美国连续4次的“汇率操纵”报告可见一斑,且多数机构预测年内人民币将升值3-6%。考虑到我国本币新一轮升值刚启动,预计房地产调控政策将持续加码。

2、“量价齐升”阶段

2010年4月以来的历次调控表明,阶段性的“价量齐升”是宏观调控的危险前兆,三次调控即选择在房价与成交量再次出现上升苗头的关键时间点。

从本次政策出台时间来看,属于超预期提前出台。此前,多数机构对三次调控的时间判断在2011年3—4月,而政策提前出台表明当前调控的两个新的发展方向,一是逆向操作,即在预期一致时人为调整;二是进一步强化市场调控预期,向市场传递“房价不跌,政策不松;房价若涨,政策必出”的信号。

2、 两地房产税方案对比

从上海和重庆两地房产税暂行办法来看,两地房产税存在一些相同之处,也有一些不同做法。相同之处如下:

(1)目前计税依据均为交易价格(上海为交易价的70%,重庆为全部交易价),今后可考虑以评估价为准,为后续改进提供了空间;

(2)征收方式都是按年计征,且是个人上缴,此外还设置了一些偷税漏税的惩罚性措施,如上海暂行办法明确指出如不能提供地方税务机关出具是否应缴纳房产税认定结果文书的,登记机构不予办理房地产登记;

(3)都设置了免税和减税条款,以减轻购房者的税负,如上海规定人均住房面积不超过60平方米的,其新购的住房暂免征房产税;

(4)房产税的用途都是用于保障性住房的建设,这样一方面可以在一定程度上缓解保障房建设的资金压力,另一方面也可体现该税收“取之于民、用之于民”的宗旨。

但两地房产税暂行办法也存在一些不同:

(1)试点范围不同:上海是全市范围,而重庆仅限主城九区;

(2)征收对象和目的不同:上海对本市居民新购二套住房和外地居民新购住房征税,尚未涉及对存量住房征税,打击投资投机意味更浓;而重庆则更侧重于通过对高端住房征税来调节收入分配差距,此外还涉及了对存量独栋商品住宅征税的条款,覆盖了部分存量房;

(3)税率和征税价格标准不同:两地都设定了一个价格标准,以此价格标准设置了差别化税率,上海为0.4-0.6%,重庆则为0.5-1.2%不等。上海的价格标准是以统计局公布的本市上年度新建商品住房平均销售价格为准,而重庆是按国土房管部门公布的上两年主城九区新建商品住房均价为准。以上海为例,2009年统计局公布的住宅价格为12364元/平,如果2010年要征税的话,价格在24728元/平以下的需纳税的住房,该年需要缴纳98.9元/平以内的税,而价格在24728元/平以上的,该年需要缴纳148.4元/米以上的税;

(4)上海房产税方案仅有暂行办法,没有细则,一些条款界定尚不清楚。如“纳税人未按规定期限申报纳税的,由地方税务机关向其追缴税款、滞纳金,并按规定处以罚款”,但并未明确具体处罚额度,而重庆房产税方案则配合相应细则,有据可依。

上海和重庆两地房产税暂行办法对比

方案

| 上海

| 重庆

|

试点范围

| 上海市全市范围内

| 重庆市主城九区范围内

|

征收对象

| 本市居民新购第二套及以上住房

非本市居民新购商品住房(持有本市居住证的高新人才和居住满三年的可放宽至第二套及以上)

| 存量和新购独栋商品住宅

新购高档住房

三无人员(无户籍、无企业、无工作)新购的第二套(含)以上的普通住房

|

计税依据

| 初期暂以交易价格的70%作为计税依据,后期以评估值为准

| 初期为交易价格,待条件成熟时按房产评估值征税

|

税率

| 均价超过价格标准2倍的,税率为0.6%;

均价低于价格标准2倍的,税率暂减为0.4%

| 独栋和高档住房建筑面积均价为价格标准3倍以下的,税率为0.5%;3倍(含)至4倍的,税率为1%;4倍(含)以上的税率为1.2%;

三无人员(无户籍、无企业、无工作)新购第二套(含)以上的普通住房,税率为0.5%

|

价格标准

| 以市统计局每年公布本市上年度新建商品住房平均销售价格为准

| 以国土房管部门公布的上两年主城九区新建商品住房均价为准

|

征收方式

| 按年计征,不足一年的按月计算应纳房产税税额,个人自觉缴纳

| 按年计征,不足一年的按月计算应纳房产税税额,个人自觉缴纳

|

税收用途

| 用于保障性住房建设等方面的支出

| 公租房建设

|

税收减免

| 人均住房面积不超过60平方米的,其新购的住房暂免征房产税;本市居民家庭中有无住房的成年子女共同居住的,经核定可计入该居民家庭计算免税住房面积

| 纳税人在《暂行办法》施行前拥有的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米

|

税收退还

| 本市居民家庭在新购一套住房后的一年内出售该居民家庭原有唯一住房的,其新购住房已按本暂行办法规定计算征收的房产税,可予退还等

| 三无人员(无户籍、无企业、无工作)拥有的普通应税住房,如纳税人在重庆市具备有户籍、有企业、有工作任一条件的,从当年起免征税,如已缴纳税款的,退还当年已缴税款

|

惩罚措施

| 不能提供地方税务机关出具是否应缴纳房产税认定结果文书的,登记机构不予办理房地产登记;

纳税人未按规定期限申报纳税的,由地方税务机关向其追缴税款、滞纳金,并按规定处以罚款

| 从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金;

追缴不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;

从其金融机构存款中扣缴税款、滞纳金及罚款

|

从以上比较来看,上海和重庆房产税的针对性有较大差异,上海以打击投资投机为主要目的,而重庆调节贫富差距、促进社会公平的作用更明显。世联研究认为,这与上海和重庆两地房地产市场的发展水平和购房者结构有关。世联数据平台显示,上海市场的投资投机比例明显高于重庆,上海本外地购房者比例为1:4.4,外来购房者所占比重超过80%,这就决定了上海政府打击投资者,尤其是打击外来投资者的需求更为迫切。

实际上,上海和重庆代表着两种“房产税模式”。上海模式重在“房产”,而重庆模式重在“税”。上海模式以打击房地产投资投机为核心,强调房屋的居住功能。重庆模式对高档房进行分档收税,同时打击投资投机,更加突出的是通过房地产的征收缩小或者控制贫富差距的扩大,体现的是社会的公平、公正。

3、

房产税出台前后商品房市场的变化

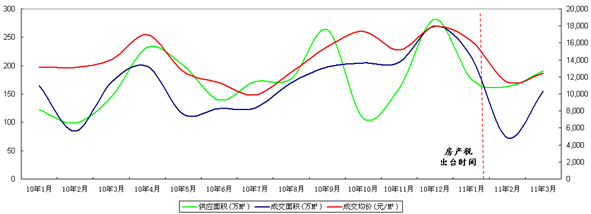

上海商品房变化情况:

上海、重庆从2011年1月28公布征收房产税,随后2月份商品房供应量小幅下降,成交量都急剧下滑,成交均价也呈下降态势,由于2月份正值春节期间,各项指标的下降较正常。因此房产税对市场的影响还有待考证。

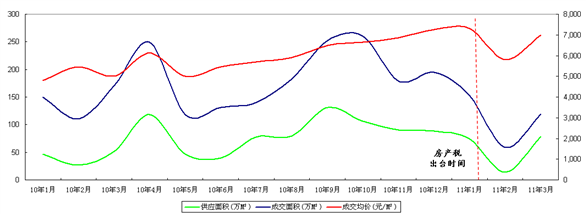

重庆商品房变化情况:

4、 房产税对市场的影响

政策力度总体偏温和,在差异化抑制需求方面把握较为准确,长期效力还有待考证。

房产税细则较为准确地区分开了正当的刚性需求和需要打压的投资投机需求,重庆方案以高档住宅和别墅为征收目标,而上海方案以人均60平米为征收红线,都体现了两地细则对尺度的把握,政府希望达成的目的是增加楼市投资成本促使投资热潮消褪,同时尽量避免误伤正常消费需求。

市场的影响来看——区分开了刚性需求和投机需求

其一,税率不高,上海方案税率0.4-0.6%,重庆方案税率0.5-1.2%,总体来说都没有超出外界的预期;

其二,征收对象范围相对有限,主要是在存量房的清算上总体偏宽松,重庆方案对存量房征收仅限于独栋商品住宅,而上海方案中对未新购住房的居民一概不清算其现有住房,对新购住房的居民也还有人均60平米的税收减免条例,再加上方案中另外规定了包括新购一套住房后一年内出售原有唯一住房、因婚姻需要而首次购房、持有上海居住证满3年并在上海工作生活的居民购房等诸多退还和免征房产税的条件,所以上海房产税方案对应税范围的控制是相当有分寸的。

事实上,房产税在出台之初严厉程度有限早已在预期之中,任何一项新税种从试点、正式落实到全面推行,其间必然需要有一个制度建设与完善的过程,监管层需要在一段时间的实际操作中逐步完善税收征管体制、不动产评估能力、房屋产权信息体系等诸多细节,这就决定了房产税的设立过程一定会秉持渐进的方